| Cumplimentación de Datos Investigación y Desarrollo (Farmacia) |

| Datos I+D |

Los Datos de Investigación y Desarrollo recogen información sobre:

Se ha utilizado un código de colores para diferenciar los distintos campos: |

|

Se incluirán los gastos en I+D en medicamentos de uso humano y las ventas de dichas especialidades realizadas por el grupo a nivel mundial. |

|

En Investigación Básica (L.103.) incluiremos: Desarrollo molecular, síntesis química, screening farmacológico, genómica, proteómica y otros. En Investigación Galénica (L.105.) incluiremos: Forma farmacéutica, muestras para ensayos clínicos. En Investigación Preclínica (L.106.) incluiremos: Estudios farmacológicos, toxicológicos y otros preclínicos. En Investigación Clínica (L.107.) incluiremos: Fases I a IV. En Otras Investigaciones Aplicadas (L.108.) incluiremos: Farmacoeconomía, epidemiología, etc...Incluye los estudios post-autorización observacionales (RD 711/2002). En Desarrollo Tecnológico (L.109.) incluiremos el Desarrollo de procesos (galénicos,químicos,tecnológicos).

Otros Gastos en I+D (L.110.) : Financiación de I+D extramuros de

carácter no finalista (aportaciones a fundaciones y otras entidades, ayudas a

la investigación, becas, premios, etc.).

Otros Gastos de capital en I+D no imputables a ninguna fase (L.111.):

Los gastos de capital (nuevas inversiones en I+D) deben imputarse

preferiblemente a alguna de las fases de la investigación en función del uso de

las mismas. No obstante, en este concepto se indicará el importe de las

inversiones realizadas en el año y que no puedan ser imputadas a ninguna fase

de investigación en concreto, ya que el total de gastos de I+D+i debe

incorporar el gasto de capital de las inversiones del año, según los criterios

de INE.

I+D Realizado en España y financiado en el extranjero (L.114.): I+D extramuros realizada en España, pero pagada por la casa matriz u otra empresa extranjera, siempre que no se haya hecho constar ya en una de las fases anteriores (por ejemplo, investigación clínica). Otros Gastos en Innovación (L.113.): Adquisición de maquinaria y equipo, diseño, otros preparativos para la producción y comercialización, adquisición de otros conocimientos externos, formación y comercialización de nuevos productos (según los criterios del INE en su Estadística sobre innovación tecnológica en las empresas).En este apartado se puede imputar además la parte correspondiente de los apartados 1 y 2 de inversiones industriales destinadas al desarrollo, producción y comercialización de nuevos productos. |

|

El total del gasto de I+D por naturaleza del gasto (L.116.) deberá coincidir con el Subtotal de los Gastos de I+D (L.112.) en Gastos I+D+i por tipo de actividad innovadora

Personal (L.118.) comprende sueldos y salarios, cuotas sociales a cargo del empleador etc.

Colaboraciones exteriores (extramuros) (L.119.): Investigación bajo

contrato realizada fuera de la empresa. Dicha línea deberá coincidir con los

gastos de I+D extramuros del desglose de los

Gastos de I+D+i por CCAA y

extranjero

(L.148.).

Material Fungible (L.120.): Por material fungible se entiende todo el material no inventariable. Trabajos realizados por otras empresas y profesionales (L.122.): Comprende lo abonado a otras empresas por la prestación de servicios. Patentes (L.123.): Especificar exclusivamente el gasto de patentes. Otros gastos corrientes (L.124.): Este importe no superará el 10% del total de gastos de I+D (L.116.). y comprenderá todos los demás gastos no incluidos en los apartados anteriores.

Gasto de Capital (L.125.): Se incluirá el importe de las nuevas

inversiones en I+D realizadas en el año. En caso de no conocerse el dato se

podrá indicar el gasto de amortización por el mismo concepto. Este criterio

deberá de ser mantenido todos los años en que se reporte esta información.

|

|

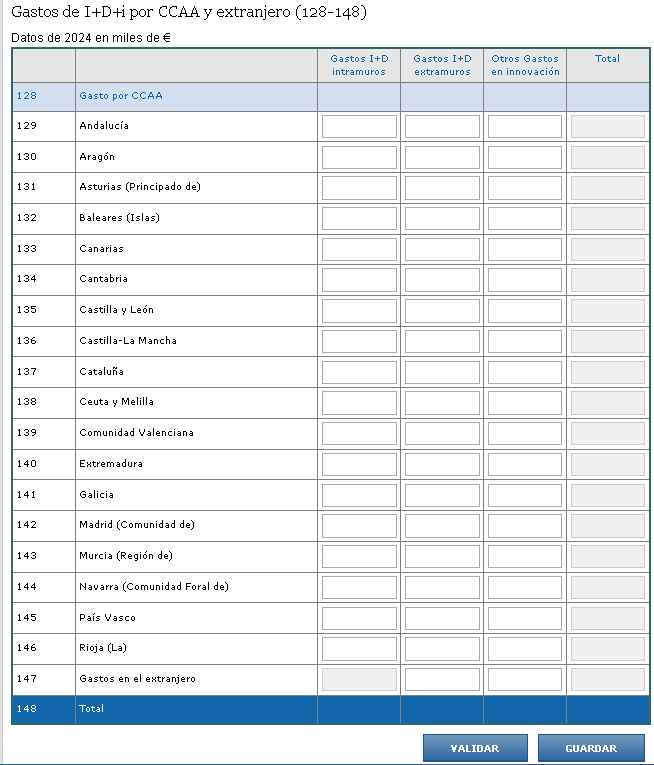

Se desglosará el total de gastos de I+D intramuros y extramuros por CCAA. El criterio para asignar el gasto I+D intramuros será imputarlo a la Comunidad Autónoma donde esté ubicado el Centro o Departamento de Investigación de la empresa, no pudiendo introducir datos de I+D intramuros en Comunidades Autónomas en las que la empresa no tenga un centro de investigación o de producción. Investigación extramuros se considerará la realizada en un centro de investigación no perteneciente a la empresa o grupo empresarial. En los gastos de I+D realizados en el extranjero se reflejarán exclusivamente aquellos pagados por la empresa desde España y ejecutados en el exterior. El Total (L.148.) debe de coincidir con el total de los Gastos de I+D+i por tipo de actividad innovadora (L.102.) El total de gastos I+D extramuros (L.148.) debe coincidir con Colaboraciones Exteriores (extramuros) en Gastos de I+D por naturaleza del gasto (L.119). El total del gasto intramuros debe de coincidir con la diferencia entre gastos I+D total por naturaliza del gasto y colaboraciones exteriores investigación (extramuros). (L.116 - L.119) de Gastos de I+D por naturaleza del gasto.

La aplicación validará que existan centros de investigación o centros

productivos dados de alta para aquellas comunidades en las que se especifiquen

importes de gastos de I+D intramuros.

|

|

Nº de centros colaboradores (excl. ensayos clínicos): número de centros departamentos o institutos universitarios, centros de I+D, institutos de CSIC, hospitales, etc.) con los que se colabora o contrata investigación, excluidos los centros en los que se realizan ensayos clínicos. Los centros participantes en ensayos clínicos se consignarán por separado en la tercera columna. Se incluirá el número de investigadores involucrados en ambos tipos de centros, tanto en otra I+D contratada como en ensayos clínicos. En el número de Investigadores se incluirá hasta donde sea concido el número total de personas involucradas en la investigación. El Nº Total de Ensayos clínicos de la casilla 168 debe coincidir con la suma total de ensayos clínicos declarados en Estudios Clínicos de la pantalla de Datos Generales e Industriales. |

|

Los Gastos de I+D intramuros (L.173.) para el año 2025 debe coincidir con el total de gastos intramuros (L.148) en Gastos de I+D+i por CCAA y extranjero . Los Gastos de I+D extramuros (L.174.) para el año 2025 debe coincidir con el total de gastos extramuros (L.148) en Gastos de I+D+i por CCAA y extranjero . Otros gastos en innovación (L.175.) para el año 2025 debe coincidir con el total de Otros Gastos Innovación (L.148) en Gastos de I+D+i por CCAA y extranjero . |